Intel beleeft een onverwachte renaissance op de beurs. Beleggers voorzien herstel op de markt voor serverchips, nieuwe kansen door AI en groei in de chipproductie voor derden. Kan Intel de hoge verwachtingen waarmaken?

De euforie rond Intel is zichtbaar op Wall Street. Beurscommentator Jim Cramer noemde Intel op CNBC zelfs “een van de grootste turnarounds die ik ooit heb gezien”.

Dat was tot voor kort ondenkbaar. Intel had zijn technologische voorsprong verloren, zag marktaandeel verschuiven naar AMD, werd ingehaald door TSMC in chipproductie en raakte op achterstand in de AI-race die Nvidia domineert.

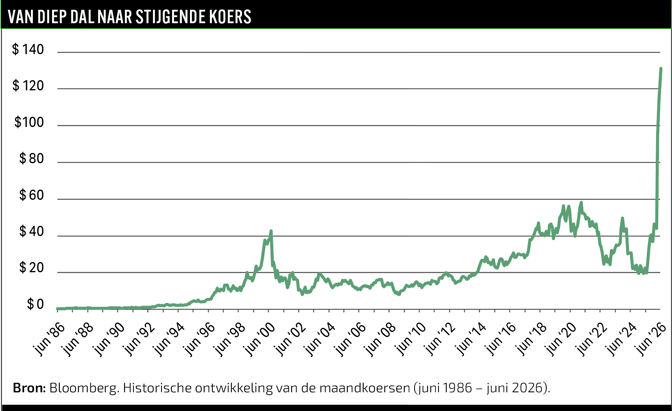

Na het vertrek van voormalig topman Pat Gelsinger kreeg chipveteraan Lip-Bu Tan vorig jaar de opdracht Intel weer op de rails te krijgen. Sindsdien is het sentiment rond het bedrijf sterk verbeterd. De koers is in ongeveer een jaar tijd grofweg verzesvoudigd doordat beleggers rekenen op herstel van de serveractiviteiten én een doorbraak van Intel Foundry, de divisie die chips voor externe klanten moet produceren.

Bovenal past Intel weer in een groter verhaal. In Washington, Silicon Valley en op Wall Street lijkt het bedrijf opnieuw relevant als het Amerikaanse antwoord op de Aziatische dominantie in geavanceerde chipproductie. De regering-Trump nam vorig jaar een belang van circa 10 procent in het bedrijf.

Maar de beurs is al een stuk verder dan het bedrijf zelf. De vraag is of Intel de hoge verwachtingen kan waarmaken.

Gevallen kampioen

Jarenlang leunde Intel op twee pijlers: superieure chipontwerpen en superieure productie. Het bedrijf ontwierp niet alleen zijn eigen chips, maar maakte ze ook zelf. Vanaf de jaren negentig tot ver in de jaren 2000 domineerden Intels x86-processors de pc-markt. Later veroverde het bedrijf ook een dominante positie in servers, waar Intel-chips het grootste deel van het internet en bedrijfsdatacenters aandreven.

Die positie was niet alleen gebaseerd op sterke ontwerpen. Intel liep jarenlang voorop in chipproductie en slaagde er vaak eerder dan concurrenten in om kleinere, snellere en energiezuinigere chips op grote schaal te produceren. Dat zorgde voor hogere marges en een belangrijke voorsprong op de concurrentie.

Die voorsprong verdween langzaam maar zeker. Intel liep vast bij de overgang naar nieuwe generaties chipproductie. Het bedrijf dat ooit symbool stond voor Moore’s Law – de observatie van Intel-oprichter Gordon Moore dat het aantal transistors op een chip ongeveer elke twee jaar verdubbelt, waardoor computers steeds krachtiger worden tegen lagere kosten – werd een waarschuwing: technologische superioriteit is niet voor de eeuwigheid.

De stijlbreuk van Tan

Lip-Bu Tan bracht een andere toon: minder vergaderingen, minder managementlagen en minder interne politiek. Onder zijn leiding ging Intel van twaalf naar vijf managementlagen, moesten problemen binnen 24 uur worden gemeld en werd besluitvorming die vroeger soms een jaar duurde drastisch versneld.

Pijlers

Die cultuurverandering is vooral een middel om twee doelen te realiseren:

profiteren van de groeiende vraag naar AI-gerelateerde rekenkracht;

Intel Foundry uitbouwen tot een rendabele producent voor externe klanten.

De eerste pijler van het herstelplan is de bestaande chipdivisie. Intel profiteert niet alleen van kostenbesparingen, maar probeert ook mee te liften op de enorme investeringen in AI-infrastructuur.

Beleggers keken daarbij lang vooral naar Nvidia, dat met zijn GPU’s – graphics processing units – de belangrijkste hardware levert voor het trainen van AI-modellen. GPU’s zijn krachtige rekenchips die de standaard zijn voor kunstmatige intelligentie.

Maar AI-datacenters draaien niet alleen op de dure chips van Nvidia. Servers hebben ook centrale rekenchips nodig die het systeem aansturen, data verdelen en ‘gewone’ rekentaken uitvoeren. Dat zijn server-CPU’s, central processing units. Intel is daar nog altijd een grote speler.

Bank of America verwacht dat deze markt tot 2030 met zo’n 21 procent per jaar groeit. Voor Intel zelf rekent de bank op circa 10 procent groei per jaar. Dat is minder dan de markt, maar door zijn schaal kan Intel nog steeds profiteren.

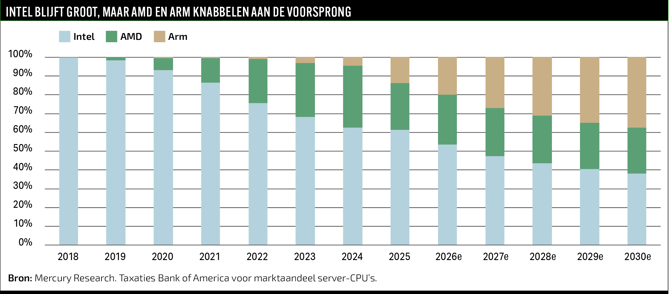

Server-CPU’s halen minder vaak de krantenkoppen dan Nvidia’s AI-chips, maar ze blijven onmisbaar. Intel heeft met zijn datacenterdivisie Data Center and AI (DCAI) nog altijd een sterke positie, al is de concurrentie van AMD en Arm de afgelopen jaren veel groter geworden (zie de grafiek hieronder).

Succes is niet vanzelfsprekend. AMD is sterker dan ooit met het maken van serverchips, Arm wint terrein bij hyperscalers en Nvidia probeert steeds meer onderdelen van AI-datacenters naar zich toe te trekken. Intel zit in een groeiende markt, maar ook in een markt waarin veel partijen om dezelfde winsten vechten.

De bullcase is niet dat Intel terugkeert naar de onaantastbare positie van vroeger. Die tijd is voorbij. De bullcase is dat de markt zo snel groeit dat Intel, zelfs met concurrentie en marktaandeelverlies in sommige niches, weer voldoende volume en prijszettingsmacht kan vinden om marges te herstellen.

Intel Foundry: de droom van een Amerikaans TSMC-alternatief

Het meest ambitieuze deel van Tans herstelplan is Intel Foundry. Daarmee produceert Intel chips voor externe klanten, niet alleen voor zichzelf.

Overheden en technologiebedrijven willen minder afhankelijk worden van Taiwan en zoeken alternatieven voor TSMC. Intel beschikt over fabrieken, technische kennis en politieke steun in Washington. Het is de enige Amerikaanse onderneming met een geloofwaardige routekaart naar geavanceerde chipproductie op grote schaal.

Maar foundry (in de techwereld is een foundry een bedrijf dat fysieke microchips produceert voor andere bedrijven die de chips ontwerpen maar niet zelf fabriceren) is ook een van de moeilijkste markten in de chipindustrie. Klanten vertrouwen hun waardevolle ontwerpen alleen toe aan een producent die zich jarenlang heeft bewezen op het gebied van kosten, kwaliteit en betrouwbaarheid. TSMC heeft die reputatie opgebouwd. Intel moet haar opnieuw verdienen.

Bovendien is foundry extreem kapitaalintensief. Nieuwe fabrieken kosten tientallen miljarden dollars en worden pas rendabel als er voldoende klanten zijn om de capaciteit optimaal te benutten. Voor beleggers draait de foundry-strategie daarom uiteindelijk om de vraag of het Intel lukt om grote externe klanten binnen te halen.

Een overeenkomst met Apple zou daarbij een belangrijke stap zijn. Volgens The Wall Street Journal hebben beide bedrijven een voorlopige overeenkomst bereikt voor de productie van bepaalde chips, al is dat nog niet officieel bevestigd.

Voor Intel gaat het daarbij om meer dan omzet. Apple geldt als een van de meest veeleisende klanten ter wereld. Als Apple daadwerkelijk productie naar Intel verplaatst, kan dat ook voor andere chipontwerpers een belangrijk signaal zijn.

Nog geen winstmachine

Een overeenkomst met Apple betekent niet dat Intel Foundry direct winstgevend wordt. Nieuwe klanten vereisen investeringen in capaciteit, aanpassingen van productielijnen en langdurige kwalificatieprocessen. Volgens Bank of America kan een succesvol klantenoffensief daardoor op korte termijn zelfs druk zetten op de winstgevendheid.

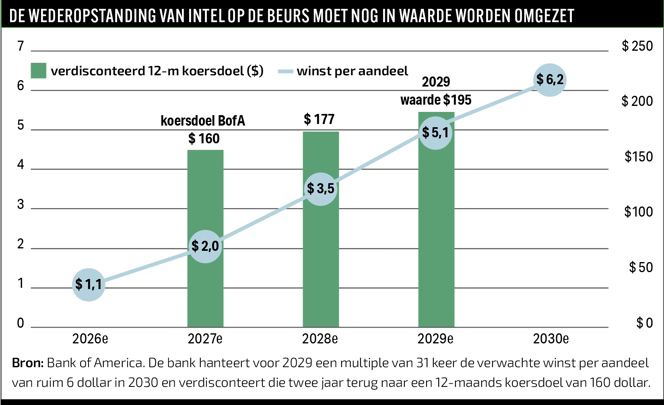

Al met al zit veel herstel in de verwachtingen. Bank of America komt pas tot een koersdoel voor 2027 van 160 dollar wanneer de winst per aandeel stijgt van iets meer dan 1 dollar in 2026 naar ruim 6 dollar in 2030. Dat veronderstelt niet alleen een succesvolle uitbouw van Intel Foundry, maar ook een fors herstel van de winstgevendheid van Intel als geheel.

Voor beleggers draait het om drie fasen: sentiment, bevestiging en winstgevendheid. Het sentiment is teruggekeerd en met mogelijke klanten als Apple lijkt ook de fase van bevestiging te beginnen. De moeilijkste stap volgt nog: bewijzen dat Intel Foundry niet alleen technologisch werkt, maar ook structureel winst kan maken.

| Nederlandse chippers kijken mee |

|

Een Apple-Intel-deal kan ook gevolgen hebben voor ASML, ASMI en BESI. Als Intel meer geavanceerde chips voor Apple wil produceren, heeft het extra apparatuur nodig: lithografiemachines van ASML, depositieapparatuur van ASMI en mogelijk machines voor advanced packaging van BESI. Bank of America rekent in een basisscenario vooral op iPad- en Mac-processors bij Intel. Dat kan volgens de bank 1,8 miljard euro aan extra vraag naar ASML-machines opleveren en ruim een half miljard euro aan omzetkansen voor ASMI. Ook BESI kan profiteren, omdat geavanceerde verpakkingstechnieken de vraag naar hybrid-bondingmachines kunnen aanjagen. Als Intel ook iPhone-processors of modems voor Apple zou gaan maken, wordt het financiële scenario (veel) groter: dan gaat het om circa 4,5 miljard euro aan ASML-apparatuur en 1,4 miljard euro aan mogelijke omzet voor ASMI. Voor BESI zou ook de vraag naar hybrid-bondingmachines aanzienlijk kunnen toenemen. Voorlopig zijn dit scenario’s, geen orders. Maar voor Nederlandse beleggers laat de Apple-deal zien dat Intels foundry-ambities niet alleen voor Intel relevant zijn. Als Intel echt gaat opschalen, kan dat ook extra vraag opleveren voor de Nederlandse chipmachineketen. |

| De Bearcase: 4 knelpunten |

|

Het herstelverhaal van Intel klinkt aantrekkelijk, maar kent ook risico’s. Vier punten waarop het mis kan gaan. Foundry blijft verlieslatend Intel Foundry is de kern van het herstelverhaal, maar ook het grootste risico. Nieuwe fabrieken kosten tientallen miljarden dollars en moeten jarenlang worden gevuld voordat ze voldoende kasstroom en rendement opleveren.

TSMC blijft onaantastbaar Intel hoeft TSMC niet te verslaan, maar moet wel aantonen dat klanten bereid zijn productie weg te halen bij de Taiwanese marktleider. TSMC heeft tientallen jaren ervaring, schaalvoordelen en een vrijwel foutloze reputatie.

AI is niet automatisch groei Beleggers zien Intel als een indirecte winnaar van AI. Maar een groot deel van de economische waarde van AI vloeit momenteel naar Nvidia. AMD wint marktaandeel in servers en Arm-gebaseerde ontwerpen rukken op bij grote cloudbedrijven.

De waardering Het aandeel is in ongeveer een jaar tijd zo’n 500 procent gestegen. Daarmee rekent de markt al op een succesvol herstel van de serveractiviteiten, een doorbraak van Foundry en een verbetering van de marges. Als een van die pijlers tegenvalt, kan het enthousiasme snel omslaan.

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |